Долг не в чести: россияне стали чаще допускать значительную просрочку по ипотеке

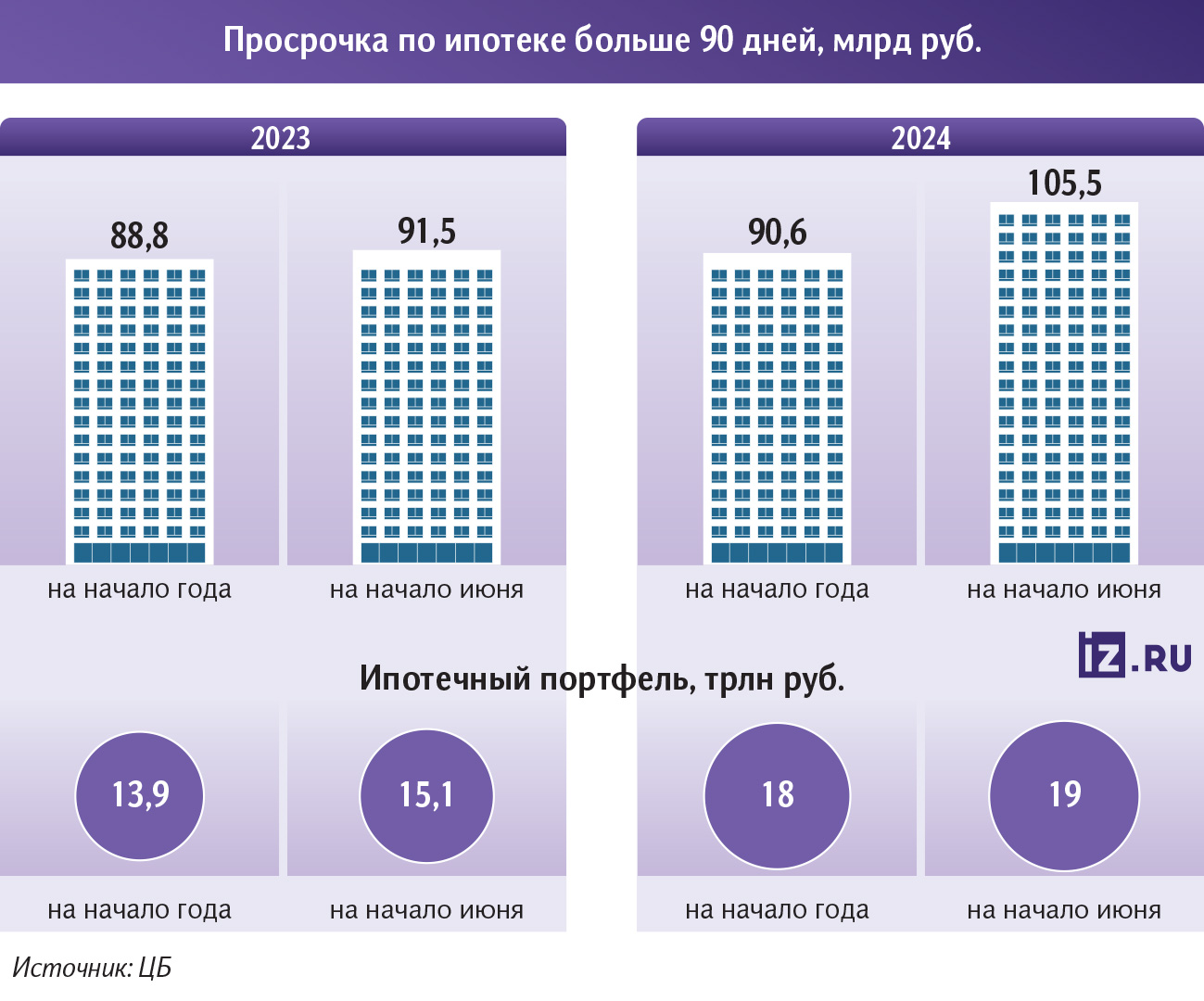

Объем жилищных кредитов, по которым не платят более трех месяцев, вырос на 16% с начала года. На 1 июня он достиг 106 млрд, следует из данных ЦБ, которые проанализировали «Известия». При этом портфель жилищных ссуд за тот же период увеличился лишь на 6% (до 18 трлн), то есть его качество заметно ухудшилось. Несмотря на рост зарплат, платежеспособность заемщиков снижается на фоне высокой инфляции, пояснили эксперты. Риски пока незначительны, россияне не платят менее чем по 1% ссуд, уверены в регуляторе. Что делать заемщику, если кредит становится не по силам, — в материале «Известий».

Что будет, если не платить по кредиту на квартиру

Россияне стали чаще допускать значительную просрочку (более 90 дней) по жилищным кредитам. За первые пять месяцев 2024-го объем таких ссуд вырос на 16%, до 106 млрд рублей, следует из данных ЦБ. Из них 81 млрд пришелся на классическую ипотеку, а еще 25 млрд — на жилищные кредиты без залога покупаемой недвижимости.

Такую ссуду могут одобрить, например, при внесении повышенного первоначального взноса (минимум от 35%) и двух-трех поручителях при подтверждении дохода. Также есть вариант отдать в залог другую недвижимость. Так могут делать при покупке жилья в инвестиционных целях (чтобы потом сдавать его в аренду).

В то же время совокупный портфель жилищных кредитов за первые пять месяцев 2024-го увеличился только на 6%, до 18 трлн рублей. То есть его качество ухудшилось.

В прошлом году картина была противоположной — объем просроченных ссуд (на срок более 90 дней) повысился лишь на 3% к началу июня. При этом совокупный портфель подскочил на 9%.

Для оценки ситуации на рынке лучше ориентироваться на классическую ипотеку (с залогом), рассказали «Известиям» в пресс-службе ЦБ. В июне 2024-го рост просроченных долгов (на срок более 90 дней) в этом сегменте продолжился. За полгода он увеличился на 20%, до 84 млрд рублей (по итогам пяти месяцев цифра составляла 81 млрд), уточнили в регуляторе.

Там пояснили: кредиты, как правило, «вызревают» постепенно. Сейчас на просрочку выходят в основном заемщики, получившие ссуду в предыдущие годы. Поэтому рост может быть связан с высокими риск-аппетитами банков в то время.

Например, в 2023-м каждый квартал они выдавали почти половину ипотечных кредитов клиентам, которые тратили более 80% дохода на обслуживание долга, рассказали в ЦБ. Сейчас для таких займов действуют повышенные макронадбавки (они увеличивают нагрузку на капитал), поэтому банки предоставляют их менее охотно, отметили в регуляторе.

Несмотря на рост просроченных кредитов, их доля в общем объеме ипотеки остается очень низкой — меньше 0,6%. Поэтому риски пока незначительны, уверены в ЦБ.

«Известия» обратились в крупнейшие финансовые организации с вопросом, отмечают ли они увеличение просроченной задолженности в этом году. В банке «ДОМ.РФ» сообщили, что не видят изменений платежной дисциплины клиентов.

Что делать, если не можешь платить по ипотеке

Рост значительной просрочки по ипотеке в этом году связан с высокой инфляцией, считает аналитик Freedom Finance Global Владимир Чернов. Людям приходится всё больше тратить на повседневные нужды, и у них не остается средств на жилищную ссуду, которая раньше казалась подъемной.

При этом зарплаты в большинстве отраслей сейчас растут на фоне острого дефицита кадров из-за рекордно низкой безработицы (по данным Росстата, в июле она сохранилась на историческом минимуме — 2,4%). Однако доходы граждан «подъедает» инфляция, подчеркнул эксперт. В июле она превысила 9% год к году.

— Какая-то часть просроченных займов также может быть связана с тем, что люди стремились успеть получить льготные кредиты, пока не завершилась программа ипотеки с господдержкой, и плохо оценивали свои финансовые возможности, — добавил Владимир Чернов.

Условия по госпрограммам ужесточили в декабре 2023-го, а в июле 2024-го власти отменили льготную ипотеку на новостройки под 8%, по семейной — значительно повысили требования к заемщикам.

Особенно часто просрочку могут допускать те, кто брал ипотеку под высокую ставку, сообщила старший директор группы рейтингов финансовых институтов АКРА Ирина Носова. Чтобы поддержать рост кредитования, банки зачастую смягчали требования к выдачам, поэтому ухудшение качества портфеля неудивительно, подчеркнула эксперт.

Кроме того, сейчас клиенты не могут реструктуризировать кредит по более низкой ставке из-за высокой ключевой, это также вызывает дополнительные трудности у заемщиков, отметил руководитель по работе с физическими лицами «Страхового брокера AMsec24» Максим Колядов.

Если тренд роста просрочки продолжится, может встать вопрос о качестве оценки рисков у отдельных игроков, считает Ирина Носова из АКРА. Однако доля таких кредитов в ипотечном портфеле пока некритична. Поэтому она не несет значительной опасности для банковского сектора и экономики в целом, подчеркнула эксперт.

Могут ли отнять единственное жилье, если не платить по ипотеке

Просрочка свыше трех месяцев становится поводом для банка досрочно взыскать долг через суд с учетом пропущенных взносов, процентов и пеней, рассказал Владимир Чернов из Freedom Finance Global. Он добавил: если заемщик опоздает с платежом более чем на 90 дней, испортится кредитная история — и получить новую ссуду в дальнейшем станет практически невозможно.

Банк также будет вправе забрать ипотечное жилье в счет долга даже в том случае, если оно у семьи единственное. Однако есть исключение: если оставшаяся сумма долга менее 5%, квартиру забрать не удастся.

Если клиент допустил просрочку, ему следует немедленно связаться с банком и обсудить возможные варианты решения проблемы, предупредил Максим Колядов из «Страхового брокера AMsec24». Заемщику могут предложить реструктуризировать кредит, изменить сроки и условия погашения (например, таким образом снизить ежемесячный платеж).

Некоторые участники рынка предоставляют собственные программы ипотечных каникул, которые позволяют временно приостановить выплаты по кредиту в случае финансовых трудностей.

В России с 2019 года действует и подобный государственный механизм. Заемщик может попросить отсрочку в погашении ипотеки на срок до полугода, если попал в трудную жизненную ситуацию. Их перечень прописан в законе. Среди них — потеря работы и временная нетрудоспособность на срок более двух месяцев. Однако сумма кредита на момент выдачи не должна превышать 15 млн рублей.